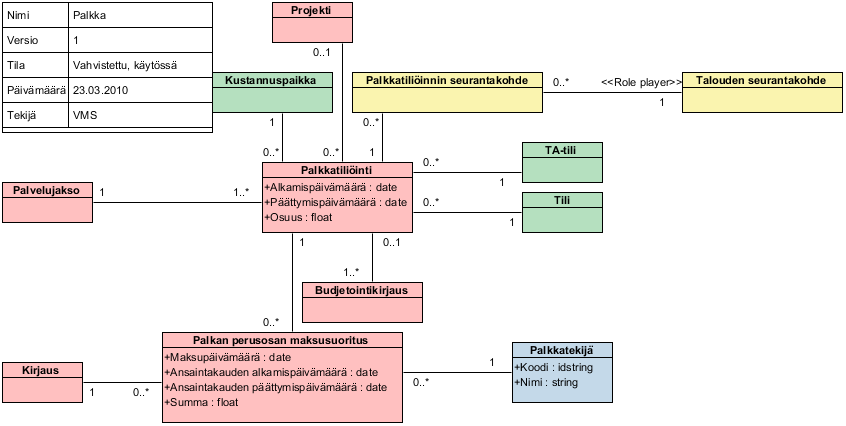

Palvelusjaksoon liittyy tiettynä aikana useita palkkatiliöintejä, jotka muodostuvat <Kustannuspaikka>- <TA-tili>-<Tili>- - <Talouden seurantakohde> -kombinaatiosta, joilla jokaisella on prosenttiosuus. <TA-Tili> (talousarviotili) on vain palkkatiliöinneissä, joiden maksupäivämäärä on ennen vuotta 2010. Kunkin palvelujakson palkkatiliöintien prosenttisumma tulee olla tiettynä aikajaksona 100. Kustannuspaikka kertoo sen sisäisen organisaation, jolle palkkakustannukset kohdistetaan. <TA-Tili> ja <Tili> luokittelevat tiliöinnin kirjanpidon näkökulmasta. Tutkimusprojekti talouden seurankohteena on "perinteinen" korkeakoulun kirjanpidossa seurattu projekti. Talouden seurantakohde on jokin muu luokittelu (esimerkiksi tehtävä, toiminto tai muu tarkempi erittely), johon kyseinen palkkakulu kohdistetaan. <p>Rahapalkka on palkan maksusuoritus euroina tiettynä maksupäivänä tietyltä ansaintakaudelta. Palkan maksusuoritukseen kuuluu tyypillisesti <Palkan perusosan maksusuoritus> ja lisäksi siihen voi kuulua <Palkan lisäosan maksusuoritus> Katso {Palkan lisäosa}-kaavio. Palkka perustuu palkkatiliöintiin ja se jaotellaan palkkatekijöittäin (esimerkiksi tehtäväkohtainen palkka, henkilökohtainen palkanlisä, tohtorilisä). <p>Rahapalkoista muodostetaan kirjanpitoon yksi kirjaus summaamalla ne kirjauksen tekijöin (kustannuspaikka, tilit ja seurankohteet) yleensä maksupäivän mukaisesti. Vastaavasti palkkatiliöinneistä voidaan muodostaa vuosittainen budjetointikirjaus.

Palkka

Klikkaa käsitteen kuva nähdäksesi selitteen!

Järjestelmä sisältää Korkeakoulujen tietomallin (XDW-malli).

- Kaaviot ja käsitteet

- Käsitteet aakkosjärjestyksessä

- Muutoshistoria

- Miten tietomallia muutetaan

- Ehdota tai seuraa muutoksia JIRA-järjestelmässä. Vaatii Jira-tunnuksen. Ohjeet Jira-pääsivulta

- M-määritykset

- Tietokannan luontilauseet, tiedonkeruukäsikirjat, ja muut tiedostot

- Kaavioiden lukuohje ja värikoodien selitykset

Käsitemalli on käytössä useissa ammattikorkeakouluissa ja yliopistoissa. Käsitemalli on laadittu UML-kielellä, ja sen yhteydessä olevien attribuutti-, relaatio-, sekä tietotyyppimääritysten ansiosta siitä voidaan koneellisesti johtaa tietokantarakenne. Käsitemalli on pitkälti normalisoitu.

This work is Copyright CSC - IT Center for Science Ltd., 2007, 2008, 2009, 2010, 2011, 2012, 2013

Distributed under the terms of the GNU General Public License

Distributed under the terms of the GNU General Public License